Segun Gestión Tu Dinero, la Superintendencia de Banca, Seguros y AFP (SBS) otorgó la autorización para que Prex Perú funcione como entidad de crédito, bajo el nombre Prex Perú Empresa de Créditos S.A. Esta entidad, propiedad de la fintech uruguaya Prex con presencia en Argentina, Perú y Chile, ha sido respaldada por una inversión del Grupo Itaú en su estructura corporativa. En el Perú, anteriormente operaba mediante Prex S.A.C., registrada como empresa de préstamos, mediante un sistema de Banking as a Service (BaaS) gestionado por una institución autorizada para emitir dinero electrónico. La nueva autorización permite a Prex Perú desarrollar un modelo financiero digital, centrado en la integración de servicios de crédito, pagos y billeteras digitales.

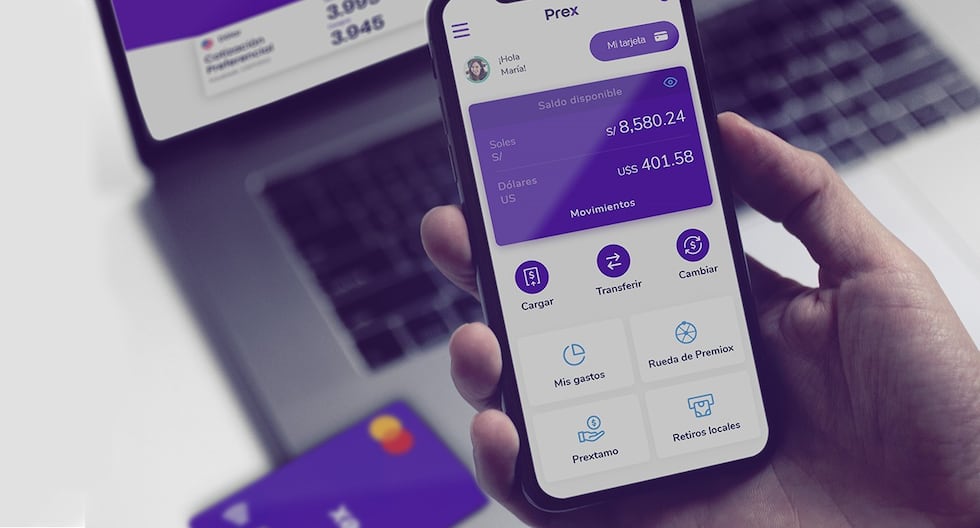

El modelo adoptado no permite a la empresa captar depósitos del público, limitándose exclusivamente a otorgar créditos. Para ello, se establece una cuenta de dinero electrónico como eje de relación con los usuarios, facilitando operaciones como pagos, transferencias, recargas, remesas, uso de tarjeta, cambio de moneda y transacciones interoperables con plataformas como Yape y Plin. Además, se ofrecerá un producto de crédito de bajo monto denominado “Prextamo”, cuyo desembolso y devolución se ejecutarán directamente en la cuenta digital de Prex, uniendo la funcionalidad de pago y acceso a financiamiento.

La SBS, como medida de prudencia, exige que Prex Perú mantenga un capital social mínimo que combine los límites mínimos establecidos para empresas de crédito y emisores de dinero electrónico. Este requisito asegura que la institución cumpla con los estándares de solvencia y estabilidad financiera. El inicio de las operaciones de emisión de dinero electrónico dependerá del cumplimiento de condiciones específicas para ampliar su actividad.

Para los peruanos, este desarrollo representa una oportunidad clave en el panorama financiero digital. Aunque las plataformas digitales no pueden operar como bancos tradicionales, su presencia permite una mayor accesibilidad a servicios financieros, especialmente en zonas donde el uso de servicios bancarios es limitado. El modelo de Prex Perú podría facilitar el acceso a crédito para personas y microempresas que no cuentan con historial financiero formal, mientras se integra con el ecosistema de pagos existente. Sin embargo, es fundamental que los usuarios comprendan que no se trata de una entidad bancaria, y que sus operaciones están sujetas a regulación estricta. Este avance muestra que el sector peruano está avanzando hacia soluciones más ágiles, aunque aún bajo un marco regulatorio que prioriza la estabilidad y el riesgo bajo.