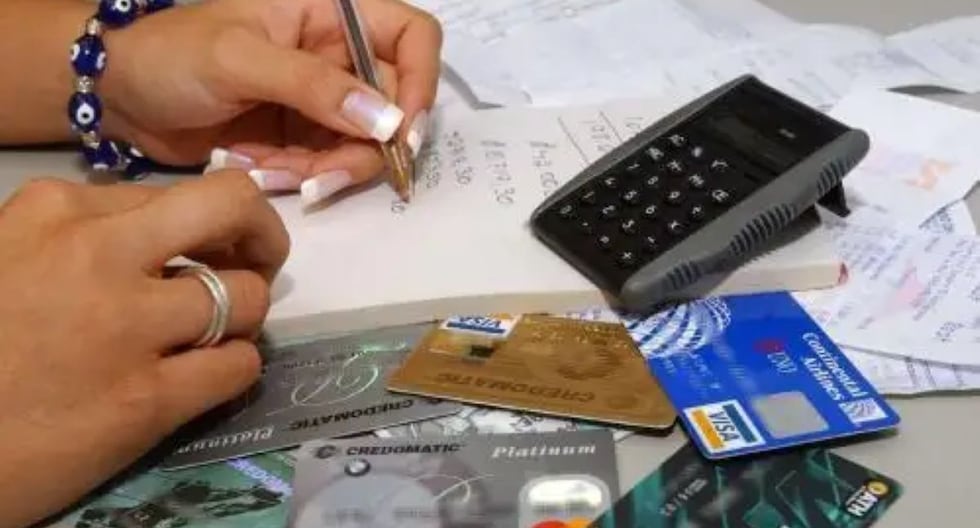

Según Gestión Tu Dinero, el crecimiento acelerado de plataformas fintec, cajas municipales y cooperativas ha simplificado el acceso a créditos para emprendedores y trabajadores independientes. Este panorama facilita soluciones rápidas para necesidades operativas, como capital de trabajo o compras inmediatas. Sin embargo, la disponibilidad fáctica de préstamos pequeños también ha ampliado el riesgo de acumular deudas sin una evaluación rigurosa de la capacidad de pago. Los microcréditos, definidos como financiamientos de bajo monto y corto plazo, suelen destinarse a gastos operativos o emergencias empresariales. A pesar de su accesibilidad, expertos señalan que su uso sin estrategia puede derivar en una situación de sobreendeudamiento.

El problema no reside en una sola deuda, sino en la suma de compromisos individuales que se acumulan en un breve periodo. Como explicó Alonso Corcuera, director comercial SME de Equifax – Infocorp, cuando los pagos se superponen en fechas cercanas, el negocio pierde flexibilidad y la presión financiera se vuelve inmanejable. Esta dinámica se agrava porque los microcréditos suelen ser aprobados rápidamente debido a sus montos reducidos, lo que induce a muchas personas a subestimar su impacto en el flujo de ingresos futuros. El riesgo no se mide por el tamaño del préstamo, sino por la frecuencia y el calendario de sus pagos.

Antes de asumir cualquier crédito, es clave realizar un cálculo detallado del costo total. Aunque los pagos iniciales parezcan razonables, muchos microcréditos se distribuyen en pocas cuotas con plazos cortos, lo que puede distorsionar la percepción real del compromiso financiero. Es necesario evaluar el monto total que se pagará, incluyendo intereses, y compararlo con los ingresos del negocio. Además, se debe revisar el conjunto de obligaciones activas para evitar que múltiples deudas coincidan en periodos de pago. Una sola fecha de vencimiento puede convertirse en un punto crítico que afecta directamente la viabilidad del negocio.

Para los emprendedores y trabajadores independientes en Perú, esta realidad es especialmente relevante. Muchos aún dependen de financiamientos informales o rápidos para mantener su operación, sin estructuras claras de manejo de deuda. En un contexto donde la estabilidad económica se ve afectada por elecciones políticas, el control de las deudas es un pilar clave para la sostenibilidad. La capacidad de anticipar los costos de un préstamo, no solo en términos económicos, sino en el impacto en la gestión diaria, permite evitar caídas abruptas y mantener la resiliencia ante imprevistos. La clave está en ver los créditos como herramientas, no como soluciones improvisadas.